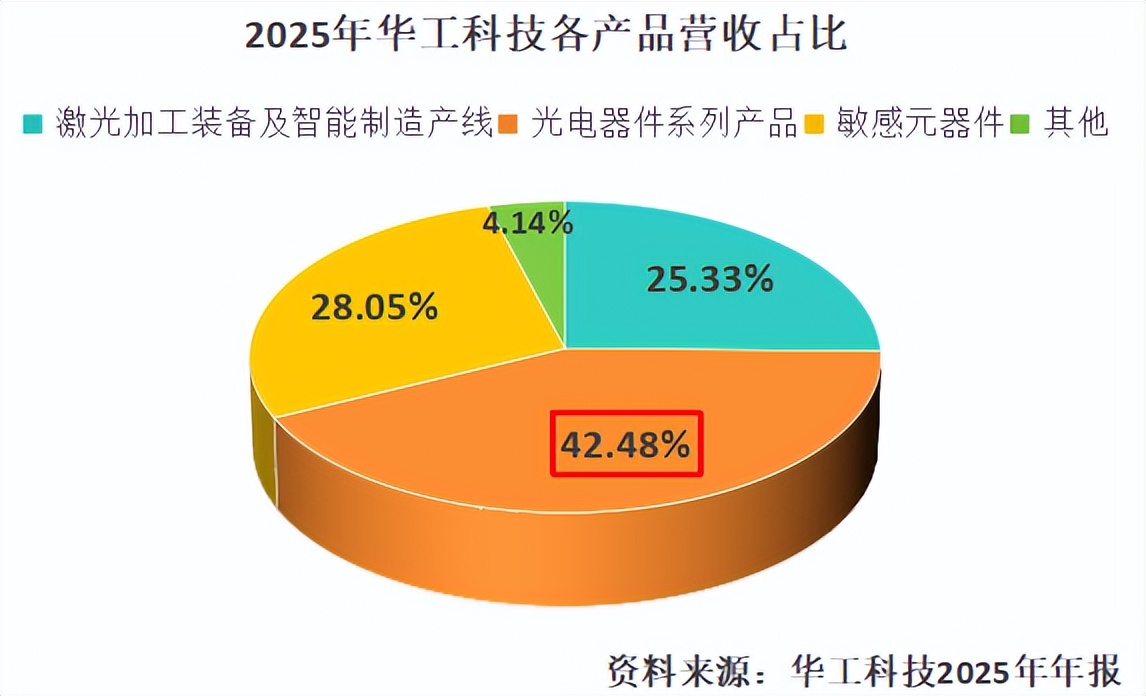

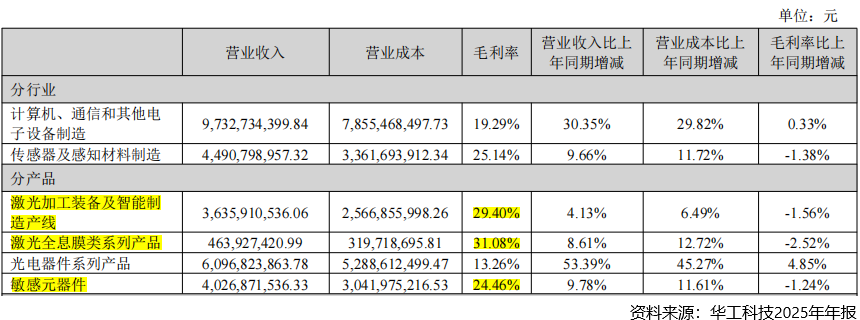

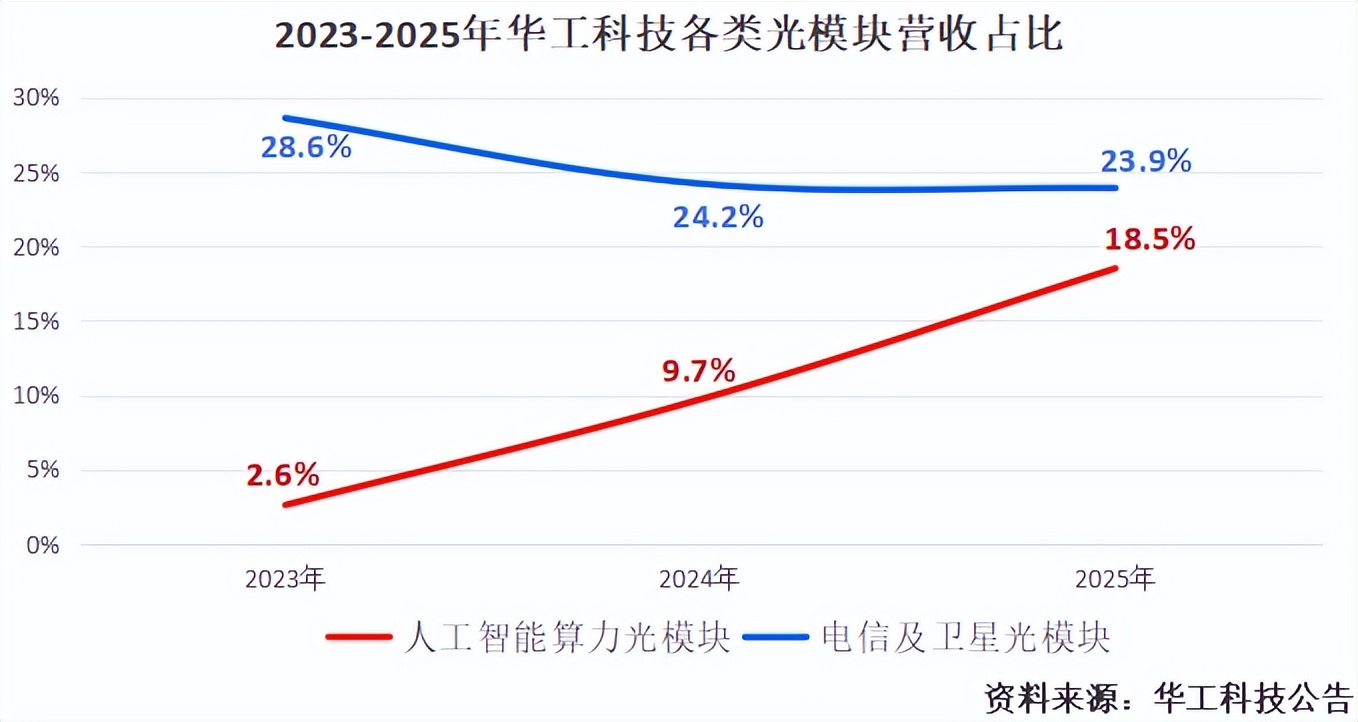

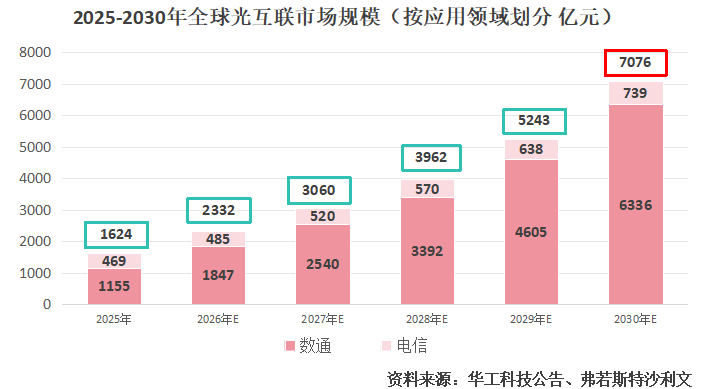

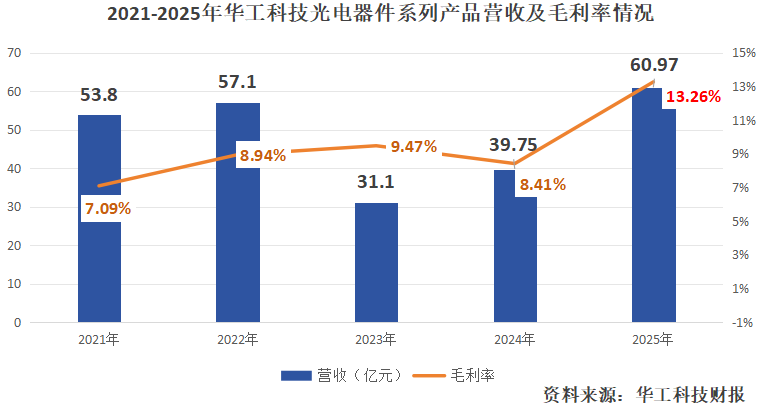

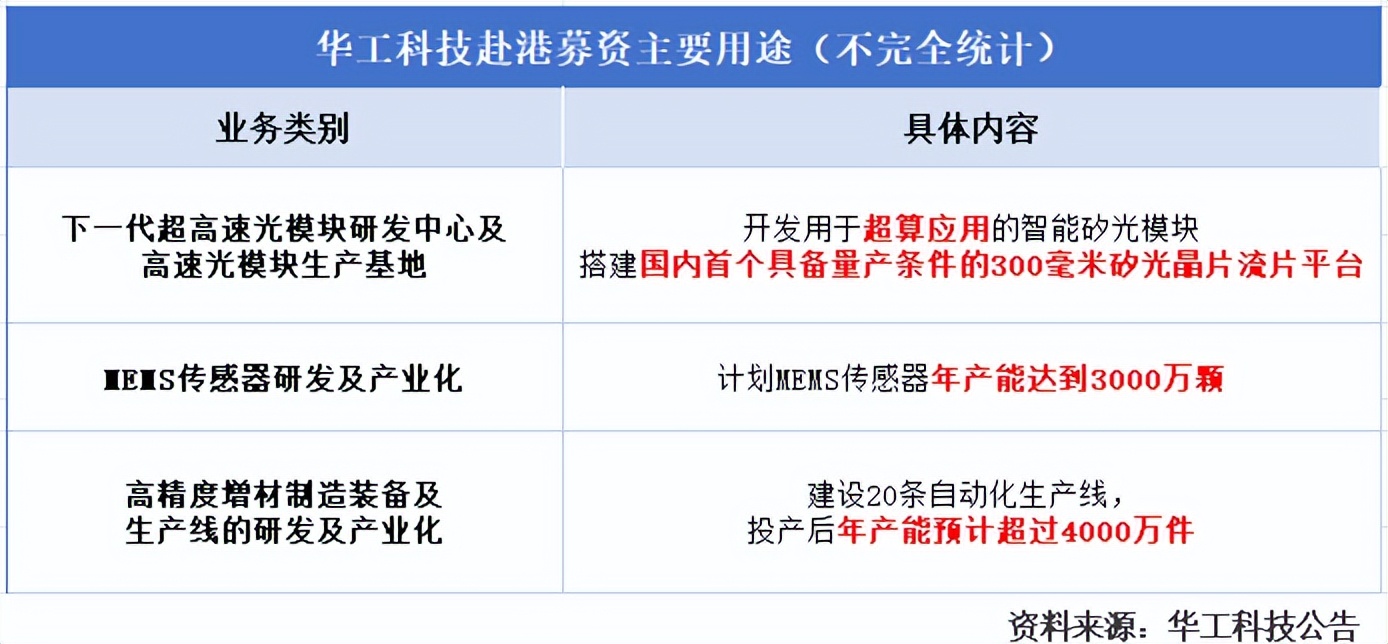

订单,爆了! 2026年4月14日,华工科技一纸公告,宣示其光模块业务的华丽蜕变。 一季度,公司光模块订单迅速增长,由其400G及以上高速光模块的出货量更是大幅提升,盈利同比增幅高达120%。  早在2月春节期间,华工科技就曾自豪地向外界表示,公司光模块订单已经排到了2026年第四季度,工厂24小时不间断生产。 如今,这场“春节不打烊”的订单爆发,实实在在地转化成了业绩。 据预测,一季度华工科技净利润最高可达6.4亿元,同比增速最高可达56.13%,增速远超2025年!  一个是订单的“满产信号”,一个是丝滑的“利润兑现”。 不禁问,华工科技到底是如何在光模块领域“吃肉”的? 其实,在最开始,公司的主战场并不是光模块,而是激光设备。 这家诞生于“中国光谷”的企业,在2004年研制出我国第一台高性能激光切割机,成功奠定其“中国激光第一股”的名号。 时至今日,公司传感器、激光设备领域依旧拥有强大竞争力。2024年,公司不仅在新能源汽车PTC加热器市占率全球第一,更是我国最大的船舶用激光设备供应商。 两条赛道都做到行业顶尖后,华工科技马不停蹄开辟“第三条”曲线。 2018年,公司拿到了首张5G光模块订单。到了2025年,公司光模块业务营收达到了60.97亿元,占比攀升到42.47%,替代传统的激光设备,成为营收增长的第一大引擎。  为了接住源源不断的订单,公司产能扩张也快马加鞭。 2025年,华工科技国内基地的高速光模块产品就同比增长了111%,海外基地增幅更是高达500%,对未来订单交付打下基础。 光模块确实是一门好生意,不过华工科技在行业中显得有些“尴尬”。 一来,毛利率太低。 2025年,华工科技光模块产品毛利率只有13.26%,毛利率水平远不及公司其他产品的。 而这并不是光模块整个行业的锅,同期中际旭创毛利率就能达到42.61%。也就是说,华工科技光模块的毛利率落后头部厂商近30个百分点。  二来,市占率不高。 光模块领域强者众多,我们熟知的中际旭创、新易盛等在全球占据了很大一部分市场份额。 而2025年,华工科技在全球专业光互联产品市场中的市占率仅为3.8%,排名全球第六。虽然也算排的上号,但相较前三名还是有不小的差距。 为什么在高速光模块供不应求的当下,公司毛利率还能这么低,公司又要如何扩大市场份额? 答案很简单,问题出在产品结构上。 按照应用领域不同,光模块可划分为数通光模块和电信光模块,长期以来,华工科技的光模块产品集中于电信市场。 不过,电信光模块市场目前已经进入技术成熟期,且对高速率光模块的需求并不高。真正高毛利的高速光模块,是由AI带动的,发力点在数通领域。 产品需求错位,导致华工科技光模块毛利率迟迟提不上来。 想要取得突破,公司必须尽快往AI领域转,并拿到高端产品的主动权。 这是一块难啃的骨头,好在华工科技底气深厚。公司展开两大战略转移: 首先,全力押注人工智能算力光模块。 近年来,华工科技把资源大力倾斜到该业务上,效果也是立竿见影。 2023-2025年,公司人工智能算力光模块的营收份额已经从2.6%上升到18.5%,占比越来越大。  要知道,800G光模块已经是当下AI训练集群的主流标配,1.6T等更高配的产品也已处于商用前夜。 扩大人工智能算力光模块的占比,有助于华工科技从传统的“电信光模块供应商”一跃成为“AI光互联产品供应商”。 华工科技的这一步,与全球光互联市场的发展轨迹不谋而合。 近年来,随着全球生成式AI、大模型训练加速落地,数据中心内部海量的GPU集群急需高速互联。 机构预测,到2030年,全球光互联市场规模将超过7000亿元,其中数通领域就占据6336亿元,是当之无愧的主力。华工科技及时转移重心,未来有望分得更大的蛋糕。  其次,加强技术迭代速度。 光模块行业,拼的就是速度。谁能率先突破技术壁垒,或者能最先量产,谁就占据话语权。 虽然入局较晚,但华工科技的技术迭代速度非常快,从400G到1.6T、3.2T仅用了2年时间。 不仅如此,在前沿领域,公司甚至还走在了行业前面。 在2025年,公司在全行业首发3.2T CPO/NPO产品,目前部分已应用于头部客户。 在2026 OFC展会上,华工科技还展示了“3.2T NPO 光引擎+ ELSFP光源模块”解决方案,并与阿里云联合,成功点亮全球首款3.2T NPO模块。 NPO与CPO,可以看作是光模块的下一代目标。 当大模型参数迈向万亿级,可拔插光模块在带宽、功耗方面遇到瓶颈。CPO(共封装光学)和NPO(近封装光学)可以把光引擎与交换芯片、AI加速芯片集成,缩短电互连路径,以实现更高的带宽、更低的功耗。 在技术加持下,2021-2025年,华工科技光模块产品营收体量放大,而且毛利率其实也在上升。 未来,如果3.2T高速率产品能进一步加速出货,其毛利率水平有望迎来新突破。  2026年4月14日,华工科技宣布赴港上市计划,野心显露无疑。 公司把下一代超高速光模块研发进程放到首位,计划开发用于超算应用的智能矽光模块,并要搭建国内首个具备量产条件的300毫米矽光晶片流片平台。 向上拔高,需要本钱。公司当然也没有忘记扩大老业务的基本盘。 在传感器领域,公司计划将MEMS传感器年产能提升到3000万颗;还打算建设20条自动化产线以满足高精度增材制造设备的需求。  未来,老业务筑牢基本盘,新兴业务向高端市场纵深发展,华工科技的这种打法比较稳健。 最后,总结一下。 依托强大技术,华工科技在强者如云的光模块领域走出了自己的道路。 未来,公司将逐步扩大人工智能算力领域的优势,伴随下一代技术抢跑,公司已具备挑战行业格局的底气。 |

1. 本内容仅用于正常交流、信息分享,不涉及违法、违规、低俗、虚假宣传等行为。

2. 发布者对所发布内容的真实性、合法性负责,与平台及管理方无关。

3. 如内容侵犯您的权益,请联系管理员删除,我们将积极配合处理。

4. 平台有权对违规内容进行编辑、删除、禁言等处理,发布者自愿遵守规定。

Archiver 小黑屋 佳木斯觅未传媒有限公司

( 黑ICP备2021005432号|

Archiver 小黑屋 佳木斯觅未传媒有限公司

( 黑ICP备2021005432号|![]() 黑ICP备2021005432号-1 )

劰载中...

黑ICP备2021005432号-1 )

劰载中...

Powered by Discuz! X3.5 © 2017-2026

微信公众号

添加方式:

微信公众号

添加方式: