新智元报道

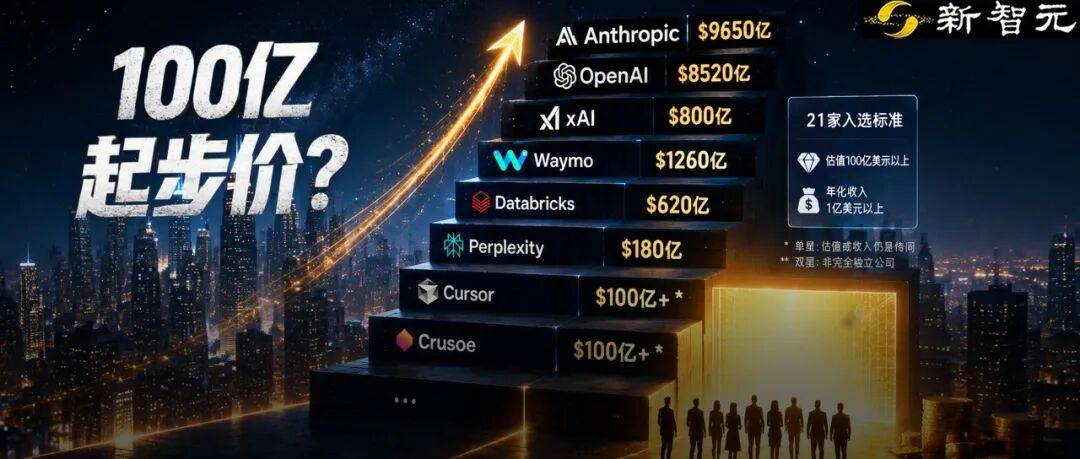

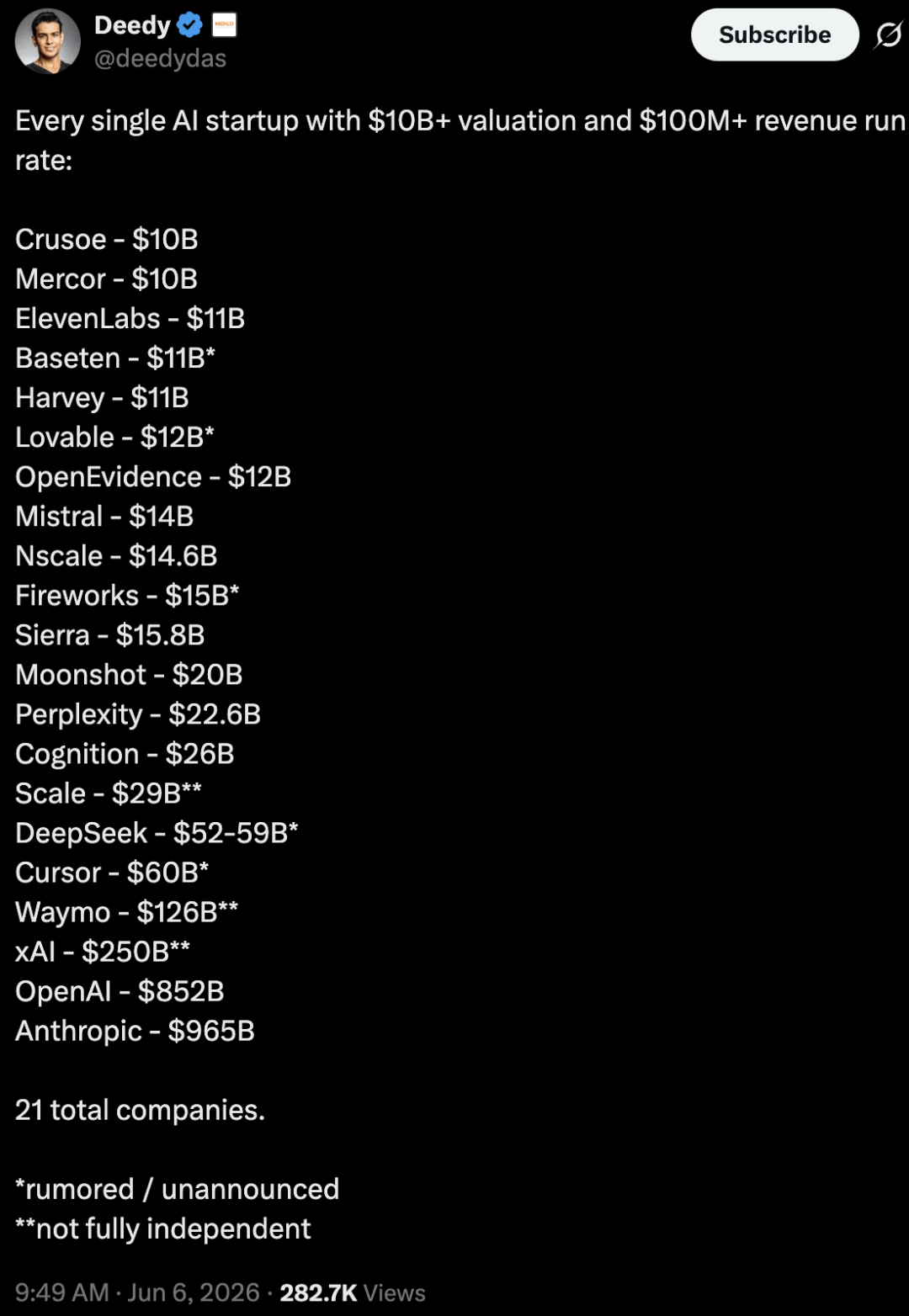

【新智元导读】百亿美元,曾经是顶级独角兽的天花板,如今在火热的AI赛道,可能只是入场的起步价。 100亿美元入场,AI独角兽的门槛,要被重写了! 就在Anthropic、OpenAI冲刺万亿IPO的前夜,Menlo Ventures合伙人Deedy Das在X上甩出一张名单,瞬间刷屏。 入选标准只有两条:估值100亿美元以上,年化收入达到1亿美元以上。 符合这两条的AI初创公司,他列出了21家。

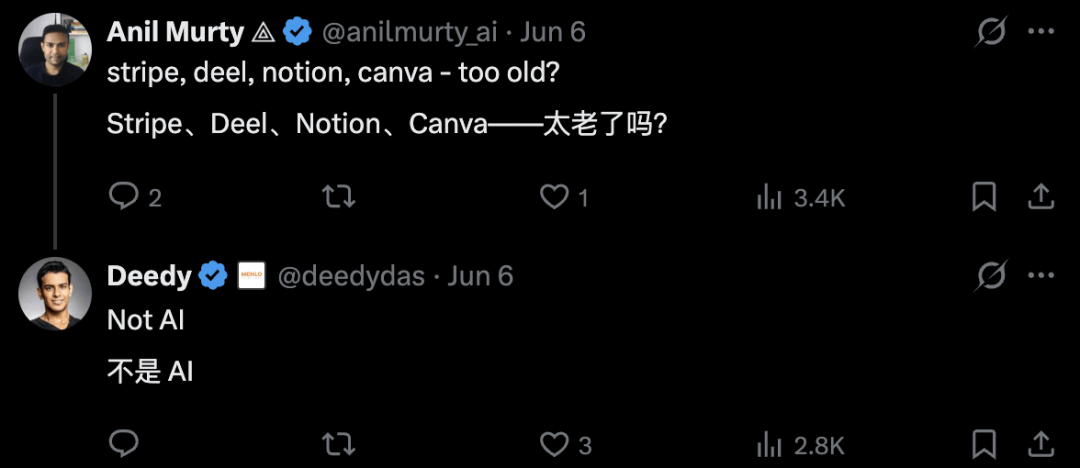

名单从估值100亿美元的Crusoe、Mercor起步,一直到最顶端估值9650亿美元的Anthropic和估值8520亿美元的OpenAI。 按Deedy Das的统计口径,这21家AI公司其中一部分估值或收入仍属于媒体报道、传闻或未官宣口径,他在名单用单星(*)来表示。 另外一类他用双星(**)表示的是并非完全独立的公司,比如Waymo、xAI、Scale。 几年前,百亿美元还是顶级独角兽的天花板,如今只是这份全球顶级AI独角兽名单的入场价。 有人列出了Stripe、Deel、Notion、Canva四家独角兽,反问一句:它们是不是太老了,所以没上名单?

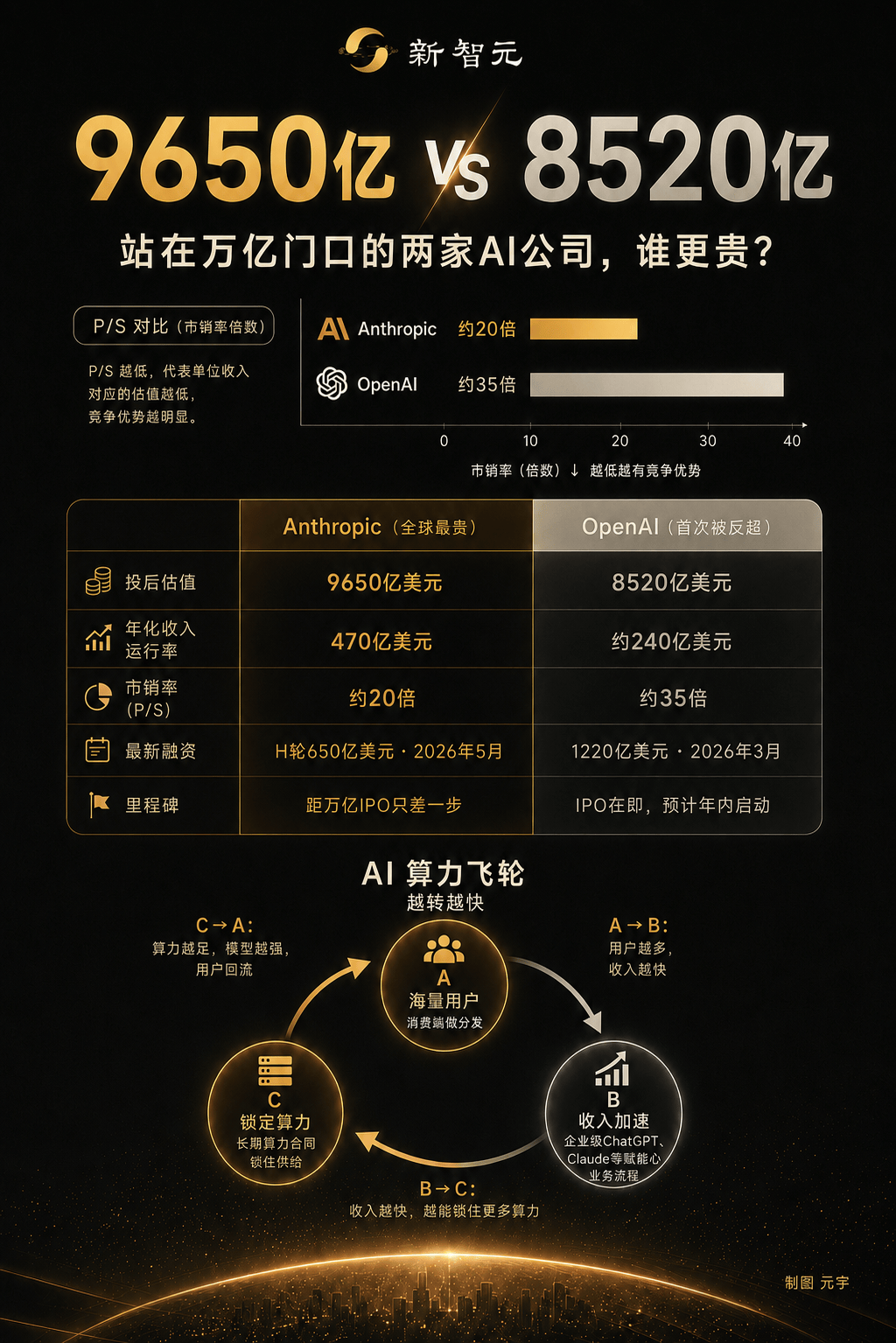

Deedy Das的答案是,它们不是AI公司,所以没能入选。 Stripe估值约1590亿美元,Deel、Notion、Canva估值均过百亿美元,因为在Deedy Das看来不属于AI赛道,因此被排除在了名单之外。 最头部的两家,Anthropic和OpenAI,估值与年化收入规模都有更明确的公开数据支撑。 Anthropic,5月底650亿美元H轮融资落地,投后估值冲到9650亿美元,距离万亿IPO只有一步之遥,官方同时披露,其年化收入规模已经越过470亿美元。 OpenAI,3月底官方公告写道,最新一轮融资后投后估值8520亿美元,年化收入大约240亿美元。 这两个数字背后,是同一套AI算力飞轮在加速旋转: 用户越多,收入越快;收入越快,越能锁住更多算力。如此,AI算力飞轮就越转越快,企业也能越赚越多,这正是支撑Anthropic、OpenAI们冲击万亿IPO的算力逻辑。

用户和收入规模已经证明,Anthropic和OpenAI两家头部企业的模型产品已经拥有了真金白银的收入作为支撑,并非单纯停留在想象阶段。

同入百亿俱乐部 估值却差了近百倍 从入门级的100亿美元,到顶端的9650亿美元,同样跨进百亿俱乐部,估值却差出近百倍。 这张AI超级独角兽名单,更像一张AI创业的分层地图。可以通过赛道、出身、数字含金量三个维度去审视它。 第一个维度,赛道。 21家公司挤在同一张榜上,做的却是完全不同的生意,大致分三类。 第一类卖的是「智能」,也就是基础模型公司。 OpenAI、Anthropic、Mistral等大模型公司都在这一格。它们造的是底层大模型,烧钱最猛,想象空间也最大,估值天花板直接顶到万亿。 第二类卖的是「地基」,也就是算力与基础设施公司。 Crusoe主打「AI工厂」,Nscale、Baseten、Fireworks则分别卡在GPU云、模型托管与推理服务这几个环节。 它们不直接卖智能,卖的是把训练和推理跑起来所需要的算力底座,资本开支极重,单位经济账却相对算得清。 它们把大模型塞进一个具体行业,毛利更高,却也最容易被上游的模型公司一个新功能直接吃掉。 剩下的Mercor、Scale做的是AI数据标注,Waymo做的是自动驾驶,又和前三类不在一个维度。 卖智能、卖地基、卖场景,三者的成本结构、护城河、天花板各不相同。但三类生意能同时站上百亿台阶,恰恰说明AI这条产业链从算力地基到场景应用全线跑通,每一层都跑出了自己的领跑者。 第二个维度,出身。 Waymo估值1260亿美元,可它的官方融资公告里写得明白:Alphabet是其控股方。 Scale在Meta大额投资后,也早已不是典型的独立创业公司;xAI则深度绑定Musk的X与SpaceX生态。 把Alphabet的子公司Waymo,深度绑定SpaceX的xAI和车库里跑出来的独立创业公司,塞进同一张「AI初创公司」名单,资本背景天差地别。 第三个维度,数字的含金量。 同样是百亿俱乐部,有的数字是官方披露,有的只是报道或传闻。 据TechCrunch报道,数据标注公司Mercor的百亿估值与近4.5亿美元年化收入,口径来自两位知情人士和一份营销文件,并非公司官宣。 名单里打了星号的Cursor、Fireworks等企业,同样如此。 另外需要注意的是,所谓年化收入规模,是拿当前营收运行率往后推一年算出来的,并非已经落袋的全年真实收入,与真金白银实际营收数据之间,还隔着不小的距离。

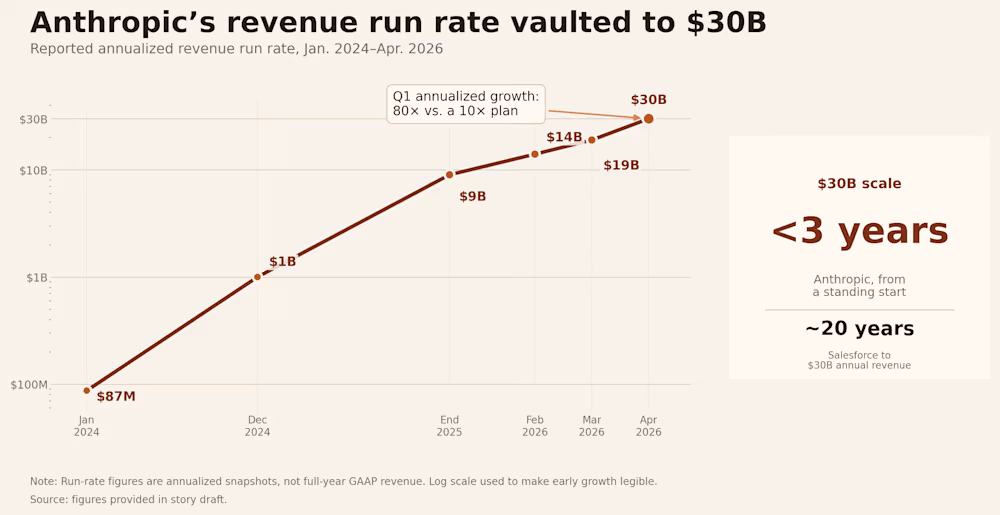

20倍 VS 35倍 估值到底贵不贵 把估值除以年化收入,就得到市销率(P/S),也就是估值相当于年收入的多少倍。 给科技公司估值,投资人最爱盯的就是这个数。 最头部两家的市销率算下来并不难:Anthropic是9650亿对470亿,约20倍;OpenAI是8520亿对240亿,约35倍。 放在高速增长的AI公司里,20到35倍并不算离谱,前提是增长跟得上。而这恰恰是支撑这套估值的核心叙事。 Anthropic在2025年的实际收入,据The Information等媒体口径约为45亿美元;到2026年2月,其官方披露的年化收入已达140亿美元,5月进一步升至470亿美元以上;OpenAI在2025年的收入约130亿美元,同比增长超过200%。 飞轮一旦转起来,分母涨得比估值还快。

Anthropic的年化收入运行率,从2024年1月的8700万美元一路冲到2026年4月的300亿美元。不到三年,它就走完了Salesforce约20年才抵达的300亿规模。 支撑乐观判断的还有需求侧的底气。 对乐观者来说,这21家里过半在几年前还不存在,飞轮还在加速,今天看似惊人的倍数,未必撑不住。

账面还在亏钱 泡沫的疑问没散 倍数好不好看,要看分母是什么数字。 前面的20倍、35倍,分母用的是乐观的年化运行率;换成真正落袋的全年收入,倍数会陡峭得多。 据The Motley Fool测算,按2025年实际收入口径,OpenAI的P/S倍数一度接近60倍,Anthropic更高,而英伟达只有约25倍。 更现实的问题是,这些公司大多还在亏钱。 Anthropic、OpenAI目前都仍是亏多赚少,烧钱的速度并不慢。 这套估值对未来的要求也高得惊人。 路透社曾测算,即便假设OpenAI、Anthropic到2030年都能做到微软、谷歌级别约27%的自由现金流率,它们当时的估值也已意味着五年后要分别做到超2250亿和约750亿美元的年收入。 估值一路走高后,这道门槛只会更高。

再加上OpenAI、Anthropic、SpaceX三家若在下半年扎堆上市,合计募资规模可能超过2000亿美元,把巨大的风险一次性转移给公众市场,这种担忧并不算空穴来风。 当然,这些质疑不一定说明估值就是错的,但它提醒人们:这些千亿、万亿数字,眼下更多是对未来的一笔下注,而非对当下利润的定价。

百亿门槛之上 淘汰赛才刚开始 这张名单真正的看点,是AI公司比拼的东西变了。 过去拼的是模型能力,谁的跑分高谁就赢。现在拼的则是收入速度、企业客户、算力供给和资本信用。 名单中三类生意各有各的生死线。 卖智能的模型公司,打的是一场烧钱军备赛。算力和资本一旦跟不上,飞轮就会反向旋转,模型迭代慢一拍,企业客户和收入跟着流走。 卖地基的算力与基础设施公司,拼的是单位经济。利用率、毛利、长期合同的兑现度,每一项都要算得清,靠故事撑不了太久。 卖场景的应用层公司,处境最微妙。毛利更高、贴着行业跑,却随时可能被上游模型公司的一个新功能抹平:护城河有多深,常常不由自己说了算。 被收编本身,也是这场比赛的一种结局。 Waymo归入Alphabet,Scale在Meta大额投资后不再独立,xAI深度绑定Musk的生态,名单里那些打了双星的公司,已经先一步给出了答案。 Deedy Das的名单放出之后,评论区争议自然也不会少,有看不懂倍数的、等着AGI真正落地的、追问利润率与用户留存的等等。 有人提出,一半公司都带着星号,本就等于1亿美元收入尚未坐实,真正有客户付费的只有Perplexity和Mistral,其余只是好看的数字。

Deedy Das回复道:星号针对的只是未经证实的新估值,他相当确定这些公司大多早已越过营收运行率那道线。 但也有人看到另一面:这21家里过半在几年前还不存在,在一轮又一轮的融资中,它们的估值从0冲到百亿。

正如一位网友所言,这是一场回报极高、风险也极高的游戏: 很难想象其中有多少家在三年后会变得一文不值。但活下来的,将会成为下一个谷歌。 当百亿成了起步价,门槛之上的淘汰赛,才刚刚鸣枪。 参考资料: 编辑:元宇 秒追ASI |

1. 本内容仅用于正常交流、信息分享,不涉及违法、违规、低俗、虚假宣传等行为。

2. 发布者对所发布内容的真实性、合法性负责,与平台及管理方无关。

3. 如内容侵犯您的权益,请联系管理员删除,我们将积极配合处理。

4. 平台有权对违规内容进行编辑、删除、禁言等处理,发布者自愿遵守规定。

Archiver 小黑屋 佳木斯觅未传媒有限公司

( 黑ICP备2021005432号|

Archiver 小黑屋 佳木斯觅未传媒有限公司

( 黑ICP备2021005432号|![]() 黑ICP备2021005432号-1 )

劰载中...

黑ICP备2021005432号-1 )

劰载中...

Powered by Discuz! X3.5 © 2017-2026

微信公众号

添加方式:

微信公众号

添加方式: